Das Zitat von Gary Niekerk, Director, Global Citizenship, Intel Corporation bringt das Prinzip der Wesentlichkeit auf den Punkt:

„Wesentlichkeit ist wie das Packen eines Rucksacks für eine Wanderung: Sie können nur die Dinge mitnehmen, die wirklich absolut notwendig sind, sonst wird sie das Gewicht langsamer machen oder sogar zu Fall bringen.“

Organisationen wie Ihr Ein-Personen-Unternehmen (EPU) sind mit einem zunehmend komplexen Umfeld konfrontiert. Daher müssen Sie herausfinden, welche Themen („Issues“) für Sie wirklich wichtig sind. Dann können Sie die richtigen, „wesentlichen“ Dinge „einpacken“, d.h. sich in bei Ihren Aktivitäten und Zielen darauf konzentrieren. In diesen Bereichen können Sie viel bewirken. Sie sind auch Ihren Stakeholdern besonders wichtig.

Vom Prinzip der Wesentlichkeit sind alle Bereiche Ihrer selbständigen Tätigkeit umfasst – vom Einkauf über die Entwicklung von Produkten und Dienstleistungen, bis zu Ihrem Verhalten gegenüber Kunden/-innen und Ihrem Umgang mit Ihrem unmittelbaren Umfeld. In der Praxis bieten diese Themen sowohl Konflikt- als auch Innovationspotenzial – und eröffnen meist neue Möglichkeiten zur Zusammenarbeit.

Beachten Sie, dass Sie nicht alleine festlegen können, was für Ihr Unternehmen wesentlich ist. Vielmehr ist ein Dialog mit Ihren Stakeholdern nötig, um deren Erwartungen kennenz lernen, die an Sie als Unternehmer/-in gestellt werden. Nur dann können Sie den Schwerpunkt auf jene Themen legen, die wirklich entscheidend sind, um Ihre Ziele zu erreichen und Ihre Auswirkungen auf die Gesellschaft zu steuern.

Instrumente

- Anregungen, wie Sie zu Ihren wesentlichen Issues gelangen, bietet Schritt 2 der fünf Schritte zur nachhaltigen Selbständigkeit.

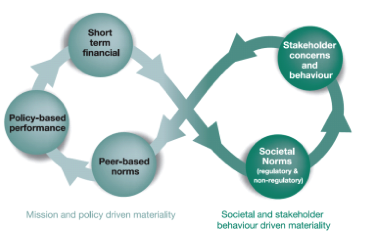

- AccountAbility entwickelte einen eigenen „Materiality Test“:

Materiality Test (Quelle: AccountAbility, 2006)

Erläuterung des Tests

| Issues | Bezugsquelle |

|---|---|

| Short term financialIssues, die einen direkten, kurzfristigen finanziellen Einfluss haben | Geschäftsstrategie, Businesspläne, Risk Assessments, Strafen, Lobbying-Areas, etc. |

| Policy based performaceIssues, zu denen Sie sich Unternehmen mittels Policies, Statements o.Ä. mit strategischem Charakter verpflichtet (beinhaltet häufig Verpflichtungen gegenüber Stakeholdern) | Selbstverpflichtungen des EPU, Policies, Verhaltensstandards, etc. |

| Peer-based normsIssues, die von vergleichbaren Organisationen als wesentlich definiert werden | Policies und Geschäftspraktiken der Mitbewerber/-innen, Issues, die von Branchenvertretungen oder internationalen Organisationen hervorgehoben werden |

| Stakeholder concerns and behaviorIssues, die von Stakeholdern als wichtig genug erachtet werden, um zu handeln (jetzt oder auch in der Zukunft) | Wissen ist bei den Selbständigen vorhanden, weil Stakeholder bereits ihre Issues formuliert haben, oder es besteht die Notwendigkeit, den Dialog zu Stakeholdern zu eröffnen, um Issues zu erfahren, zusätzliches passives Monitoring |

| Societal NormsIssues, die zu gesellschaftlichen Normen geführt haben bzw. führen (Gesetze, Standards, etc.) | Regulierungen, Gesetze, internationale Übereinkommen, Multi-Stakeholder-Frameworks (z.B. GRI oder UNGC), Regierungen, NGOs, etc. |

Für die Bewertung der „Reife“ eines Issues bietet AccountAbility ebenfalls ein Schema an.

| Die vier Stadien der Reife eines Issues (Maturity) | |

|---|---|

| Latent |

|

| Emerging |

|

| Consolidating |

|

| Institutionalised |

|

Maturity Test (vgl.: AccountAbility: Stakeholder Engagement Manual, 2005) http://www.accountability.org/standards/aa1000ses/index.html

Weiterführende Links und Literatur

- AccountAbility: Stakeholder Engagement Manual, 2005 http://www.accountability.org/about-us/publications/the-stakeholder-1.html und http://www.accountability.org/about-us/publications/the-stakeholder.html

- Five-Part-Materiality-Test in AccountAbility: Redefining Materiality: Practice and public policy for effective corporate reporting, 2003, S. 4f http://www.accountability.org/images/content/0/8/085/Redefining%20Materiality%20-%20Full%20Report.pdf

- AccountAbility: Redefining Materiality II:Why it Matters, Who’s Involved, and What It Means for Corporate Leaders and Boards, 2013 http://www.accountability.org/images/content/6/8/686/AA_Materiality_Report_Aug2013%20FINAL.pdf

- Global Reporting Initiative: G4-Leitfaden für Nachhaltigkeitsberichterstattung: Berichterstattungsgrundsätze und Standardangaben, 2013. S. 7, S. 17, S. 91/Priorisierung, S. 95 https://www.globalreporting.org/resourcelibrary/German-G4-Part-One.pdf

- Global Reporting Initiative: G4-Leitfaden für Nachhaltigkeitsberichterstattung: Umsetzungsanleitung, 2013. S. 11f, S. 31ff https://www.globalreporting.org/resourcelibrary/German-G4-Part-Two.pdf

- ONR ISO 26000: Leitfaden zur gesellschaftlichen Verantwortung (ISO 26000:2010), 2010. S. 27ff